こんにちは。

CryptoNeo(@CryptoNeo)です。

「ウォレットの中の仮想通貨、そのままコンビニで使えたらいいのに」

その願いを日本でいちばん現実的に叶えてくれるのが、Tria Card(トリアカード)です。

ぼくはこのカードで日常の決済から税金の支払いまで済ませていて、いまメインで使っているクリプトカードです。

この記事でわかること

- Tria Cardの基本仕様と、ウォレットとしてのTriaの正体

- 3つのカードティア(Virtual・Signature・Premium)の違いと選び方

- キャッシュバックの仕組みと、手数料を引いた実質還元率

- 日本からの申し込み手順(ステップ形式)

- 入金から使い始めまでの流れと、コストを抑えるコツ

結論から言うと、日本から今すぐ作れるクリプトカードとしてTria Cardは還元率トップクラスです。

プレミアムカード+ステーキングで最大8%還元。

手数料を差し引いても実質プラス6%台で仮想通貨の「出口」としての本命。

Tria Cardとは?仮想通貨がそのまま使えるVisaカード

Tria Cardは、MPC型ウォレット「Tria」が発行するVisaカードです。

ウォレット内の仮想通貨を原資に、世界150か国以上・1.3億以上のVisa加盟店で決済できます(2026年7月時点)。

ウォレットや取引所の仮想通貨残高で決済できるカード。

決済の瞬間に仮想通貨が法定通貨に変換される仕組みで、コンビニでもネットショップでも普通のカードとして使えます。

Apple PayとGoogle Payにも対応しているので、物理カードが届く前でもスマホをかざすだけで支払えます。

日本のコンビニやスーパーで、ウォレットの中のUSDTがそのまま使える感覚です。

土台になっているTriaはMPC型のセルフカストディウォレットです。

秘密鍵を複数の断片に分割して管理する技術(Multi-Party Computation)。

GoogleやAppleのアカウントでログインでき、シードフレーズの管理が不要。

初心者がつまずく「シードフレーズをなくして全部失う」リスクを構造的に減らせます。

資産の管理権を運営会社に預けず、自分で持つ方式のこと。

取引所預けと違って運営の破綻やハッキングに巻き込まれにくい反面、自己責任の度合いは上がります。

Triaは第三者監査を受けた設計です。

つまりTriaは「シードフレーズ不要の手軽さ」と「セルフカストディの安全性」を両立させたウォレットで、そこにVisaカードという出口が付いている。

この組み合わせが最大の特徴です。

3つのカードティア:どれを選ぶべきか

Tria Cardには3つのティアがあります。

まず比較表です。

| 項目 | Virtual(バーチャル) | Signature(シグネチャー) | Premium(プレミアム) |

|---|---|---|---|

| 年会費 | 25ドル | 109ドル | 250ドル |

| 物理カード | なし | なし | あり |

| 基本キャッシュバック率 | 1.5% | 4.5% | 6% |

| 還元対象の月間利用上限 | 月100ドルまで | 月1,000ドルまで | 月2,000ドルまで |

| 上限超過後の還元率 | 0.5% | 1% | 1% |

| ステーキング上乗せ | 最大+2% | 最大+2% | 最大+2% |

| 最大還元率 | 最大3.5% | 最大6.5% | 最大8% |

| ATM出金 | 不可 | 不可 | 可能 |

※2026年7月時点。

最新の条件は公式サイトで確認してください。

選び方の目安はシンプルです。

- まず試したいだけ → Virtual。年会費25ドルで、クリプトカードの感覚を掴むには十分

- 毎月10万円前後使う → Signature。月1,000ドルの高還元枠と年会費のバランスが良い

- メインカード級に使う・納税にも使う → Premium。月2,000ドル枠+ATM出金+物理カード

ぼくはPremiumを使っています。

理由は単純で、納税のような大きな支払いに使うなら月2,000ドルの還元枠が必要だからです。

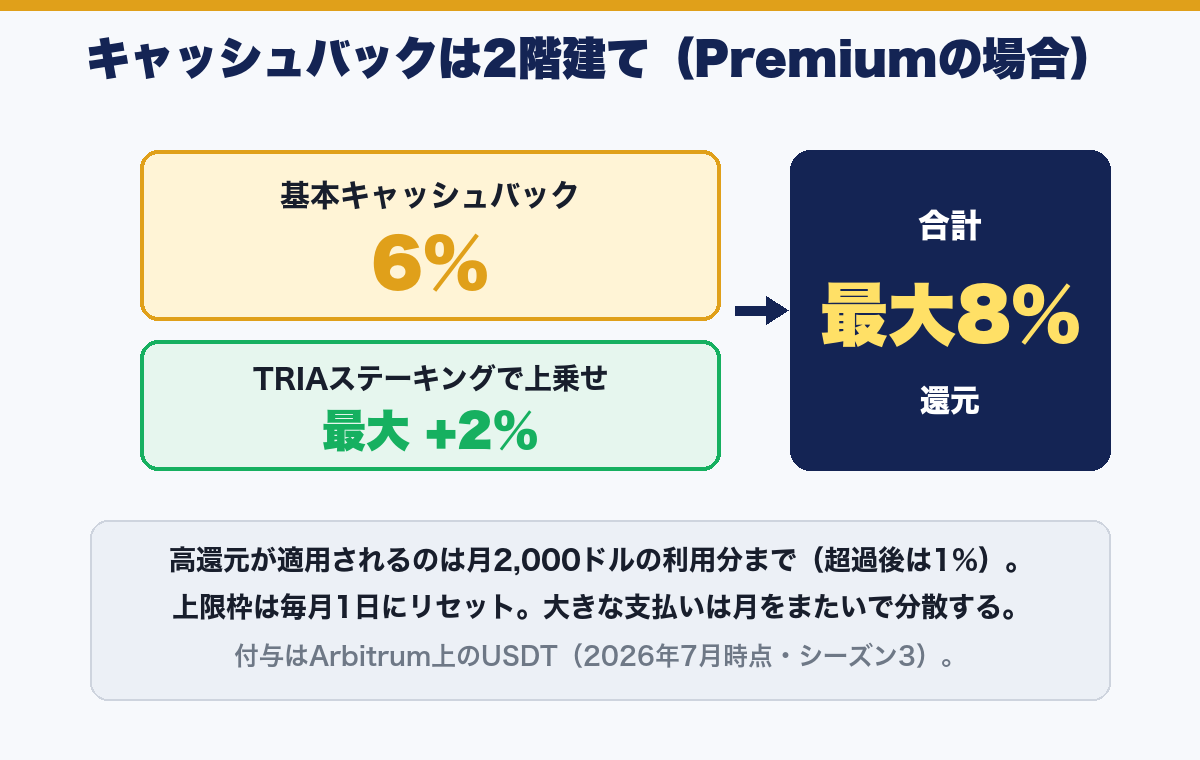

キャッシュバックの仕組み:基本6%+ステーキングで最大8%

キャッシュバックの構造は2階建てです。

① 基本のキャッシュバック

ティアごとの基本還元率(Premiumなら6%)が、月間上限までの利用分に適用されます。

② ステーキングによる上乗せ

TRIAトークンをステーキングすると、最大でプラス2%が加算されます。

Premiumなら合計8%です。

トークンを預け入れることで、対価として報酬や特典を受け取る仕組みのこと。

Triaの場合、TRIAトークンのステーキング量に応じてカードの還元率が上乗せされます。

押さえておくべきポイントは3つ。

- 高還元が適用されるのは月間上限まで。超過分は1%(Virtualは0.5%)に下がる

- 上限の枠は毎月1日にリセットされる。大きな支払いは月をまたいで分散するのが賢い

- キャッシュバックはArbitrum上のUSDTで付与される(2026年7月時点、シーズン3仕様)。ステーブルコインなので受け取った瞬間から価格変動を気にしなくていい

米ドルに価格が連動するステーブルコインの代表格。

1USDT=約1ドルで安定しているため、キャッシュバックの受け取りや決済用資金として扱いやすい通貨です。

カード利用でXPポイントも貯まり、シーズン3のリワード(ミステリーボックス)と二重取りできます。

手数料と実質還元率:差し引きでいくら得する?

Tria Cardの決済には、Visaのネットワーク手数料1%とTriaの手数料0.5%、合計約1.5%がかかります。

実質還元率はこうなります。

| 状態 | 表面の還元率 | 決済手数料 | 実質還元率 |

|---|---|---|---|

| Premium+ステーキング(上限内) | 8% | 1.5% | +6.5% |

| Premium基本(上限内) | 6% | 1.5% | +4.5% |

| Signature+ステーキング(上限内) | 6.5% | 1.5% | +5.0% |

| 月間上限の超過後 | 1% | 1.5% | −0.5% |

上限内で使う限り、一般的なクレジットカード(還元1%前後)を大きく上回ります。

逆に上限を超えた分は実質マイナス0.5%なので、「高還元枠の中で使い切る」のが基本戦略です。

年会費の回収ラインも計算しておきましょう。

Premiumの年会費250ドルは、実質+6.5%で回収するなら約3,850ドル(年間の決済額)。

月あたり約320ドル(5万円弱)使うなら十分ペイします。

納税に使えば一気に回収できるのは、実際の体験のとおりです。

日本からの申し込み手順

それでは申し込みです。

手順は5ステップです。

下記の紹介リンク(招待コード入り)から公式ページを開きます。

GoogleやAppleのアカウントでログインするだけでウォレットが作成されます。

シードフレーズの書き取りはありません。

Visaカードの発行には本人確認が必要です。

画面の案内に従って手続きします。

Virtual・Signature・Premiumから選び、年会費を支払うとカードが発行されます。

迷ったら前章の選び方を参考に。

発行されたカードをスマホのウォレットアプリに追加すれば、その日から店頭でかざして支払えます。

シードフレーズの書き取りが無いぶん、一般的なウォレット開設より簡単です。

入金から使い始めまで

カードができたら、ウォレットに決済用の資金を入れます。

Triaアプリで入金用のアドレスと、対応するネットワーク(チェーン)を確認します。

ArbitrumやBaseなど手数料の安いチェーンで送金します。

ネットワークの選択ミスは資産喪失に直結するため要注意。

まずコンビニなどで少額を払ってみて、決済とキャッシュバックの流れを確認できたら本運用へ。

入金で気をつけるのはチェーン選びです。

ブロックチェーン上で送金するときにかかる手数料のこと。

Ethereumメインネットは高め、SolanaやArbitrum、Baseなどは安めと、チェーンによって大きな差があります。

実際に使ってみてどうか:税金も払えた

スペックの話はここまでにして、実際の使用感です。

実際にTria Cardで日常の決済に加えて、住民税や国民健康保険の支払いもしてみました。

PayBという請求書払いアプリと組み合わせると、納付書のQRコードを読み込んでウォレットの資産で納税できます。

手数料を全部差し引いても実質プラス6%前後。

詳しい手順と収支シミュレーションは実体験レビューにまとめています。

また、他のウォレットとの比較や「出口戦略」としての位置づけは、主要ウォレット8選の記事で解説しています。

注意点とリスク

良いことばかり書いても仕方ないので、注意点も正直に書きます。

- 年会費が前払い。使う金額が少ないと回収できない(上の回収ラインを参照)

- 高還元は月間上限まで。超過分は実質マイナス0.5%

- ステーキング上乗せ分はTRIAトークンの保有が前提。トークン価格の変動リスクを負う

- セルフカストディなので、ログイン手段(Google/Appleアカウント)の管理は厳重に

- 決済時に仮想通貨が売却扱いになるため、含み益のある通貨で払うと課税対象になり得る。原資はステーブルコインが無難

- 海外サービスなので、仕様・還元率は予告なく変わる。大きな金額を動かす前に公式の最新情報を確認する

Tria Cardはこんな人に向いている

- ウォレットに眠っているステーブルコインの使い道を探している人

- 取引所を経由した日本円出金が面倒だと感じている人

- 還元率の高いメインカードを探していて、仮想通貨に抵抗がない人

- 納税や大きな固定支出を、少しでもお得に払いたい人

Tria Cardの申し込みはこちら

Tria Card

仮想通貨をSuica感覚で使える自己管理型のVisaカード。

日本で今すぐ作れるクリプトカードとして還元率トップクラスです。

招待コード: MF60M62946

紹介コード経由の登録でカード発行時のボーナスやキャッシュバック増額が受けられます。

FAQ:Tria Cardのよくある質問

- 日本から本当に発行できますか?

-

できます。

ぼく自身が日本から発行して、日常決済と納税に使っています。

対応国は150か国以上です(2026年7月時点)。 - 年会費はいくらですか?

-

Virtualが25ドル、Signatureが109ドル、Premiumが250ドルです(2026年7月時点)。

還元率と月間上限が違うので、月の利用額に合わせて選んでください。 - どの仮想通貨で決済できますか?

-

ウォレットは1,000種類以上のコインでのチャージに対応しています。

ただし決済原資は、価格変動と課税の観点からUSDT・USDCなどのステーブルコインにするのが無難です。 - Apple PayやGoogle Payは使えますか?

-

使えます。

物理カードが無いVirtual・Signatureでも、スマホをかざして店頭決済ができます。 - キャッシュバックは何でもらえますか?

-

2026年7月時点のシーズン3では、Arbitrumネットワーク上のUSDTで付与されます。

- シードフレーズの管理は必要ですか?

-

不要です。

TriaはMPC型で、GoogleやAppleのアカウントでログインします。

そのぶんログイン用アカウントの2段階認証などを厳重にしてください。 - 税金の支払いにも使えますか?

-

使えます。

PayBという請求書払いアプリと組み合わせて、住民税や国民健康保険を実際に支払いました。

詳しくは実体験レビュー記事をどうぞ。

まとめ:仮想通貨の「出口」の本命

Tria CardはMPC型セルフカストディウォレット「Tria」のVisaカード。

日本から発行でき、Apple Pay / Google Pay対応

ティアは3つ。

本気で使うならPremium(基本6%+ステーキングで最大8%、月2,000ドルまで)

手数料約1.5%を引いても、上限内なら実質プラス6%台

入金はArbitrumのUSDT・USDCが最適。

初回は少額でテスト送金

納税にも使える。

固定支出をキャッシュバック獲得の機会に変えられる

取引所を経由せず、ウォレットの資産をそのまま生活で使う。

規制が厳しくなるほど、この「出口」の価値は上がっていくとぼくは考えています。

まずはVirtualで感覚を掴むもよし、最初からPremiumで本格運用するもよし。

あなたの使い方に合ったティアから始めてみてください。

本記事は情報提供を目的としており、投資助言ではありません。

投資は自己責任でお願いします。

CryptoNeo(@CryptoNeo)でした。