第二のハイパーリキッドになるのではないかと、多くのトレーダーから期待を集めたPerpDEXのEdgeXは、TGE後のトークン価格が早期参加者の期待を大きく下回り、更にその後のインサイダーによる売り抜け疑惑により、PerpDEXへの期待は冷めてしまいました。

でも、本当にそうでしょうか。

Hyperliquidという「化け物」が生まれたあと、無数の後発Perp DEXが「次のHyperliquid」を名乗って登場しています。

そして、そのほとんどが同じパターンで失速していきます。

この記事では、Hyperliquidがなぜ成功したのかという「核心」を分解したうえで、EdgeX・Aster・Lighterという代表的な3つの事例から、後発DEXの成功パターンと失敗パターンを整理します。

読み終わるころには、「どのDEXにお金と時間を賭けるべきか」を自分で判断するための軸が手に入るはずです。

スマホでサクッと読めるように、要点を短く区切って書いていきますね。

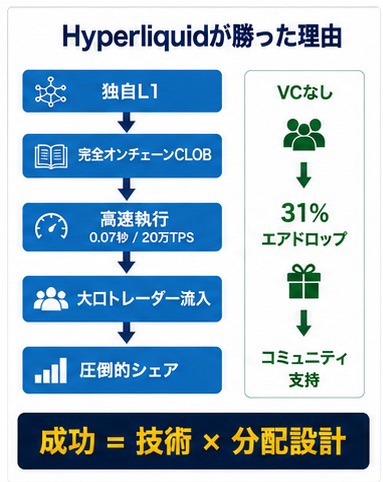

Hyperliquid成功の核心は「大口が本当に使える執行環境」だった

まず、Hyperliquidがなぜここまで勝てたのか。

理由はシンプルです。

大口トレーダーが、本気で使える執行環境をオンチェーンで実現したからです。

Hyperliquidは独自のL1(HyperBFTという合意形成)を持っています。

その上で、完全オンチェーンの中央指値注文板(CLOB)を動かしています。

板情報も、注文も、約定も、すべてチェーン上。

なのに、CEX(中央集権取引所)並みの速度で動く。

処理能力は毎秒20万件超の注文、ファイナリティは通常時で約0.07秒とされます。

ちなみにEthereumは毎秒15〜30件程度、ブロック確定に約12秒。

桁が違います。

これが効きました。

「DEXは遅いから使えない」という、これまでの常識が壊れたわけです。

数字で見ると分かりやすいです。

HyperliquidはPerp DEX市場でずっと圧倒的なシェアを握ってきました(2025年夏の時点で約7〜8割)。

2024年11月のTGE(トークン生成イベント)では、総供給の31%をエアドロップとしてコミュニティに配りました。

しかもVC(ベンチャーキャピタル)からの資金調達なし。

この「VCに配らず、使ってくれた人に配る」という姿勢が、初期のトレーダーの熱狂的な支持を生みました。

つまりHyperliquidの成功は、

- 大口が本気で使える執行環境(独自L1+完全オンチェーンCLOB)

- VCではなくユーザーに報いる分配設計

この2つが噛み合った結果なんです。

後発DEXを見るときは、まずこの「核心」と比べてみるのが第一歩になります。

EdgeXの失敗:低フロート×インサイダー支配という構造的な罠

さて、冒頭で触れたEdgeXです。

EdgeXは「第二のHyperliquid候補」として、かなり期待されていました。

ところが、TGE後のトークン価格が早期参加者の期待を大きく下回ります。

そして2026年6月1日、決定打が来ます。

ネイティブトークンのEDGEが、わずか1時間ほどで70%超の暴落を起こしました。

価格は約1.14ドルから、安値0.366ドル付近まで急落。

しかもこの間、1時間だけで281万ドルを超える強制決済(清算)が発生しました。

EdgeX側は「外部の第三者による意図的な価格操作」だと説明しました。

ハッキングやセキュリティ侵害ではない、と。

しかし、オンチェーン調査で知られるZachXBT氏がこれに噛みつきます。

彼はこう書きました。

「EdgeXの供給が、低フロートの中で少数のインサイダーに支配されていたのは、みんな知っている。本当に透明性を大事にするなら、この事態を招いたカウンターパーティやマーケットメイカーとの契約内容を公開しろ」

ここが本質です。

流通供給量が少なく(低フロート)、その供給を一握りのインサイダーが握っている。

こういう構造だと、価格はいくらでも操作できてしまいます。

薄い板は、上にも下にも簡単に動く。

供給を握る者が、価格の物語を握る。

EdgeXの総供給は10億枚に対し、流通していたのは3.5億枚程度でした。

つまり供給の3分の2以上が、まだ市場に出ていなかった。

チーム側はその後、影響を受けたユーザーへの返金 や、buyback・ロックといった対応を打ち出しました。

でも、一度失われた信頼は簡単には戻りません。

EdgeXの教訓は明確です。

TGE時に「誰がどれだけトークンを握っているか」を見ないと、暴落に巻き込まれる。

低フロート+インサイダー支配は、後発DEXで最も繰り返される失敗パターンです。

Asterの成功と限界:CZという「個人の影響力」に依存する危うさ

次はAsterです。

Asterは2025年9月に鮮烈なデビューを飾りました。

TGEは9月17日。

その翌日、Binance創業者のCZ(チャンポン・ジャオ)氏がAsterに言及します。

Asterの流動性を「Binanceのようだ」と称賛したんです。

これで$ASTERは爆発的に急騰しました。

一時は日次取引高でHyperliquidを追い抜くほどの勢いでした。

背後にはYZi Labs(旧Binance Labs)の投資もあります。

CZ個人の発信力と、Binance系のブランド。

これがAsterの初速を作りました。

でも、ここに限界も見えます。

まず、トークンの集中です。

Arkham・Lookonchainのデータをもとにした分析では、わずか6つのウォレットが$ASTER供給の約96%を握っているとされました。

最大のウォレットは、単独で供給の約45%(約35.7億枚)を保有。

「コミュニティ主導」を掲げつつ、実態はごく少数(おそらく単一主体)に集中している、と批判されました。

さらに、インセンティブへの依存です。

Asterは53.5%もの供給をエアドロップと報酬に割り当てました。

トレードで報酬がもらえる。

だから人が集まる。

ところが、報酬が細ると人も出ていく。

実際、インセンティブのピークが過ぎるとボリュームは減衰していきました。

HyperliquidのPerp DEXシェアは、2025年夏の8割前後から2026年初頭には4割前後まで一時下落 し、Asterはそこに大きく食い込みました。

でも、その勢いは持続性に疑問符がつきました。

大量取引高についても、ウォッシュトレード(自作自演の売買)ではないかという疑いが繰り返し指摘されています。

Asterから学べることは2つ。

- 「特定の有名人の一言」で動く価格は、その人の一言で崩れる

- インセンティブで作った出来高は、インセンティブが止まると消える

CZの影響力は本物です。

でも、それは「Asterというプロダクトの強さ」とは別の話なんですね。

Lighter:ゼロフィー×ゼロ知識証明という技術的な誠実さ、それでも残る課題

3つ目はLighterです。

Lighterは、EthereumのZK(ゼロ知識)ロールアップとして作られたPerp DEXです。

特徴は2つ。

ひとつは、リテール(一般ユーザー)向けのゼロフィー。

取引手数料が実質ゼロ。

もうひとつは、検証可能性です。

注文のマッチングも清算も、ZK証明でEthereumのL1上に検証される。

「板の裏で運営が抜け駆けしていないか?」を、暗号学的に証明できる。

この技術的な誠実さは、EdgeXのような不透明さへのアンチテーゼとも言えます。

数字も派手でした。

2025年10月にメインネットが立ち上がり、TGE直前の30日間では2323億ドルという巨大なボリュームを記録。

これは同期間のHyperliquid(約1700億ドル)を上回る水準でした。

LITトークンは2025年12月30日にローンチし、総供給の25%がコミュニティにエアドロップされました。

ところが、です。

ここでもお約束のパターンが出ます。

TGE後、最も激しかったエアドロップ・ファーミングが冷めると、ボリュームは急速にしぼみました。

pre-TGEの高ボリュームは「トークン目当ての一時的な熱狂」だったわけです。

Lighterの教訓。

技術が優れていても、TGE直後のボリューム減衰は避けにくい。

pre-TGEの出来高は「素の需要」ではなく「エアドロップ需要」が相当混じっている、と割り引いて見る必要があります。

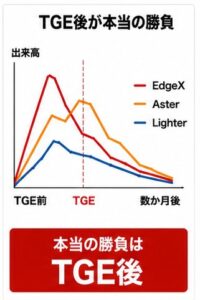

結局、TGE後のトークン価格がプロジェクトの成否を左右する

ここまで3つの事例を見てきて、共通点に気づいたはずです。

どのDEXも、勝負はTGE後のトークン価格で決まっている。

EdgeXは暴落で信頼を失いました。

Asterはインセンティブ終了とともに勢いを失いました。

Lighterもファーミング終了でボリュームが減衰しました。

これは、DEXに限った話ではありません。

BCG(ボンディングカーブ・ゲーム的なトークン)でも、他のトークンでも同じです。

「ローンチまで」は誰でも盛り上げられる。

エアドロップを撒き、ポイントを配り、KOL(インフルエンサー)に紹介させれば、出来高は作れる。

でも本当の勝負は「ローンチした後」です。

TGE後もトークン価格を保てるか。

保有し続ける理由を、ユーザーに与えられるか。

ここで効いてくるのが「トークンエコノミクスの設計」なんです。

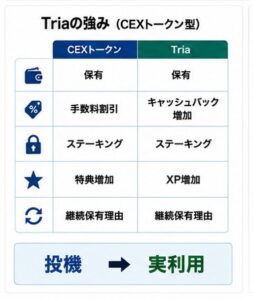

トークンエコノミクスの好例:Triaカードは「CEXの取引所トークン」と同じ設計

トークン保有に意味を持たせる設計として、分かりやすい好例がTria(トリア)です。

まず大前提として理解してほしいのは、

Triaのトークン設計は、CEXのガバナンストークン(取引所トークン)を保有するのと同じ仕組みだということです。

たとえばBinanceのBNB。

BNBを持っていると、取引手数料が最大25%割引になります。

OKXのOKBなら、最大40%の割引。

BitgetのBGBも、手数料割引・ステーキング報酬・ガバナンス特典がついてきます。

つまりCEXの取引所トークンは、

「持っていると、そのプラットフォームでの割引・還元・特典が増える」

という設計です。

トークンを持つほど、ユーザーとしての体験がお得になる。

Triaのトークンも、まったく同じ構造をしています。

Triaは自己管理型(セルフカストディ)のクリプトカードです。

大まかな流れはこうです。

- クリプトカードとして使い始める(カードで買い物、キャッシュバックが貯まる)

- TGE(トークン生成イベント)でTRIAトークンが配られる

- TRIAトークンを保有・ステークすると、還元率がアップし、XP(ポイント)も増える

Triaのプレミアムカードは最大6%のキャッシュバック。

さらにTRIAトークンをステークすると、キャッシュバック率が上乗せされ、最大で8%まで届く設計になっています。

カードを多く使い、トークンを多く持つほど、XPの倍率も上がる(プレミアムなら最大5倍)。

XPは将来の報酬配分に効いてくる。

これ、まさにBNBやOKBと同じ発想ですよね。

「トークンを持つことで、プラットフォームでの実利が増える」。

投機だけでなく、実際の使用価値に紐づいている。

だからこそ、TGE後もトークンを持ち続ける理由が生まれます。

後発DEXの多くが失敗するのは、この「持ち続ける理由」を設計できていないからです。

エアドロップを撒くだけ撒いて、あとは売られるだけ。

Triaのようにトークン保有と実利を結びつける設計は、後発プロジェクトを見るうえで良い比較対象になります。

(Triaを試してみたい方は、紹介コード MF60M62946 を使うと登録できます → https://app.tria.so/?accessCode=MF60M62946 )

AIエージェントトークンのパンプ&ダンプと「鯨の仕手」構造

トークン設計の重要性を、逆から証明してくれるのがAIエージェントトークンの騒動です。

2024年末から2025年にかけて、VIRTUALやAI16Zといった「AIエージェント系トークン」が爆発的に高騰しました。

「AIとクリプトの融合」という新しい物語。

多くの人が飛びつきました。

でも、冷静に振り返ると、その多くはパンプ&ダンプ(急騰と急落)でした。

これは、AIトークンに限った話ではありません。

仮想通貨市場全般で、常に起きている一般的な動きです。

そして筆者の見立てを言えば、AIエージェントトークンはオンチェーン分析を見ても、鯨(大口)による仕手銘柄だったと考えられます。

根拠はいくつかあります。

まず、保有の集中です。

ブロックチェーン分析企業Nansenのデータでは、VIRTUALの総供給の93%が上位100ウォレットに集中しているとされました。

Nansenはこれを「単に集中しているというレベルじゃない。真空パックされている(vacuum-sealed)」と表現したほどです。

AIエージェントトークン全体を保有しているウォレットは、1万件弱という分析もあります。

見た目はミームコインのように賑わっているのに、実際の保有者はごく狭い。

次に、大口の動きです。

オンチェーン分析では、AI16Zをめぐって大口ウォレットが早い段階で大量に買い集め、価格が急騰したところで利確・売り抜けていく様子が繰り返し記録されました。

大口が仕込み、物語で個人を呼び込み、高値で個人に売りつける。

流動性が薄く、供給が集中しているほど、この操作はやりやすくなります。

これは古典的なパンプ&ダンプの構造そのものです。

パンプ&ダンプでは、遅れて参加した個人が「出口の流動性(exit liquidity)」にされてしまう。

そして利益を得るのは、供給を握っていた一握りの主導者だけ。

VIRTUAL自体のトークン設計は、VC割り当てなし・大部分が公開分という「フェアローンチ」寄りでした。

それでも二次市場では、結局クジラに集約されていった。

ここが怖いところです。

教訓はこうです。

物語がどれだけ魅力的でも、「誰が供給を握っているか」を見なければならない。

保有が集中し、流動性が薄い銘柄は、いつ仕手の餌食になってもおかしくない。

これはEdgeXやAsterの「低フロート×集中」問題と、まったく同じ構図なんです。

Orderly OneとVANTAに見る「Perp DEX乱立」と流動性分散の論点

さて、ここからが2026年の新しい論点です。

いま、Perp DEXは「作るもの」から「量産されるもの」に変わりつつあります。

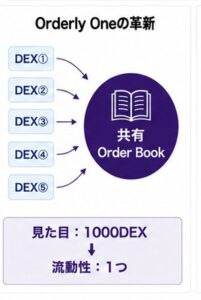

その象徴が、Orderly Network(オーダリー)が提供する「Orderly One」です。

Orderly Oneは、2025年9月に登場したノーコードのPerp DEX構築プラットフォームです。

コードを一切書かずに、数分で自分のPerp DEXを立ち上げられる。

10以上の主要チェーン、110以上のマーケット、最大100倍のレバレッジ。

ブランディングも自由。デプロイしてそのまま収益化できる。

RaydiumやWOOFi(WOO)、Quickswapといった名だたるプロジェクトもOrderlyの基盤を使っています。

韓国のトップインフルエンサーInbum氏が立ち上げたADENというDEXは、日次で5億ドルを超える取引高を出したこともあります。

Orderly共同創業者のRan Yi氏によれば、Orderly Oneはローンチからわずか9日で、約1000ものDEXが立ち上がったとされます。

まさに「Perp DEXのShopify(ショッピファイ)」。

誰でも自分のブランドのPerp DEXを持てる時代になったわけです。

そして、この流れの上に登場したのがVANTA(ヴァンタ)です。

VANTAは、クリプトだけでなく株式・コモディティ・指数・為替まで扱う「オールアセット」のPerp DEXを標榜しています。

Vantageという大手TradFi(伝統金融)プラットフォームがリードした数百万ドル規模のシードラウンドを調達し、Orderlyの共同創業者も出資に参加しています。

チームはBinance・OKX・Bitget・Bybitといった大手取引所出身の元幹部たち。

現在はパブリックベータが稼働中で、ダブルポイント(Genesis Points)キャンペーンを展開しています。

なお、VANTAは公式ドキュメント上、Orderly Oneのノーコードランチャーそのものではなく、OrderlyのSDK・オムニチェーン・オーダーブック基盤の上に構築されていると説明しています。VANTA自身が「Vanta の永久先物取引は Orderly のオムニチェーン基盤の上で動いている」と明記しています。

つまり「Orderlyという共通インフラの上に、また新しいPerp DEXが1つ生まれた」という位置づけです。

ここで整理しておきたいのが「流動性の分散」という論点です。

一見すると、DEXが1000個も乱立したら、流動性がバラバラに分散してしまいそうに思えます。

これは、たとえるならArbitrumなどのL2がEthereumという基盤の上に乗るのに似ています。

L2は乱立すると、それぞれにTVLやユーザーが分散し、流動性が薄まる問題が起きやすい。

ところが、Orderlyの設計はここが違います。

Orderly Oneで作られたDEX同士は、1つの共有オーダーブック(omnichain shared order book)を使います。

どのDEXから注文しても、すべて同じ巨大な板に流れ込む。

つまり、フロントエンド(見た目)は1000個あっても、裏側の流動性は1つに集約されているんです。

これは実は、Hyperliquidの「ビルダーコード(builder codes)」の考え方に近い構造です。

Hyperliquidのビルダーコードは、Phantomウォレットなどの外部アプリが、自分のフロントエンド経由の取引に手数料を上乗せして稼げる仕組みです。

でも、注文自体はすべてHyperliquidの同じL1・同じ板に流れ込む。

これまでにビルダーコード経由で4000万ドル超の収益が開発者に渡り、Hyperliquidの日次アクティブユーザーの約4割(10月末には一時5割超)が外部フロントエンド経由で取引しているとされます(上位3ビルダーのBased・Phantom・pvp.tradeだけで3100万ドル超を獲得)。

フロントは分かれても、流動性は1つ。

Orderlyもこれと同じで、板を共有することで「乱立しても流動性は分散しない」構造を目指しています。

ただし、注意点もあります。

板(流動性)は共有できても、「ブランド」「ユーザーの関心」「ポイントプログラム」「トークン価値」は分散します。

1000個のDEXが同じ板を共有していても、そのうち999個は誰にも使われずに消えていく可能性が高い。

そして、ノーコードで誰でもPerp DEXを量産できるということは、EdgeXやAsterで見たような「低フロート×インサイダー支配」のトークンが、これまで以上に大量に生まれる土壌にもなります。

「作るのが簡単」=「乱造されやすい」でもあるわけです。

だからこそ、これからのトレーダーには「大量に生まれるPerp DEXの中から、本物を選び抜く目」がますます必要になります。

インフルエンサーとユーザー、両方に必要な視点

最後に、KOL(インフルエンサー)とプロジェクトの関係について、フラットに整理しておきます。

なぜ、次々と「第二のHyperliquid候補」があなたのタイムラインに流れてくるのか。

そこには、KOL側の構造的な事情があります。

ただ、これは一方的に「悪いこと」ではありません。

まず前提として押さえておきたいのは、KOLの紹介なしに、新しいプロジェクトはそもそも立ち上がらないということです。

DEXは、初期の流動性が命です。

最初に人が集まり、板が厚くなり、出来高が生まれる。

この「最初の火種」を作るのが、KOLの発信という役割です。

Hyperliquidのような成功例も、初期に発信して盛り上げた人たちがいたからこそ、あの離陸がありました。

だから、KOLがプロジェクトを紹介すること自体は、エコシステムに必要な機能なんです。

その上で、構造的なジレンマも正直に書いておきます。

KOLは、プロジェクトから紹介案件を受けることが多い。

エアドロップの分配、アフィリエイト報酬、トークンの事前割り当て。

つまり「そのDEXが盛り上がると、KOL自身も得をする」という側面がある。

そしてKOLは、常に「相対的にマシな案件」を選び続けるという宿命を抱えています。

市場が盛り上がっている時期は、良い案件も多い。

でも、プロジェクトが枯渇している時期には、そもそも胸を張れる案件が存在しないこともあります。

それでもKOLは、その時々で「一番マシなもの」を紹介し続けることになる。

これは善悪の問題というより、この業界に関わる全員が抱える構造的なジレンマの一つです。

だから、ユーザー側に必要なのは「KOLを疑うこと」ではありません。

「紹介されているという事実」と「案件そのものの質」を、切り分けて見ることです。

紹介があるのは当たり前。そこから先、その案件が本当に良いのかを、自分の目で確かめる。

この前提を知っているかどうかで、情報の受け取り方は大きく変わります。

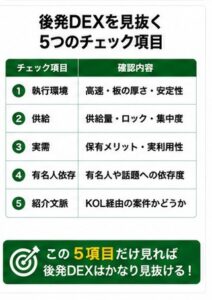

では、ユーザーは何を基準に選べばいいのか。

ここまでの分析から、選択基準を整理します。

1. 執行環境は本物か

大口が本気で使える速度・板の厚さがあるか。技術的な誠実さ(検証可能性)があるか。

2. トークンの供給は誰が握っているか

低フロート×インサイダー支配になっていないか。TGE時の流通量と、まだ出ていない供給を確認する。

3. インセンティブが切れても人が残る理由があるか

エアドロップやポイントだけで出来高を作っていないか。Triaのように「保有する実利」が設計されているか。

4. 特定の個人への依存度

CZのような有名人の一言に価格が支配されていないか。その人がいなくなっても成立するか。

5. 紹介の「文脈」を読む

その案件がどんな文脈で紹介されているのか。KOLの紹介は初期プロジェクトに不可欠な機能である一方、紹介の有無と案件の質は別物です。紹介は入口として受け取りつつ、質は自分の目で確かめる。

この5つの軸で見れば、無数の「次のHyperliquid候補」を、かなり冷静にふるいにかけられるはずです。

次回予告

ここまで読んでいただき、ありがとうございました。

ただ、ここまでの話は「すでにローンチした、あるいは話題になっているDEXの見極め方」が中心でした。

本当に難しいのは、その手前です。

情報が少ない初期段階で、ホワイトリスト段階のDEXをどう見つけるかという具体的な方法論は、少し長くなるので、次回の記事で詳しくお話ししたいと思います。