こんにちは、CryptoNeo(@CryptoNeo)です。

いきなりですが、質問です。

USDCを発行する米Circle社が、世界で最初に出資したスタートアップがどこの国の会社か知っていますか?

答えは、日本です。

日本円ステーブルコイン「JPYC」を発行するJPYC株式会社が、Circle Venturesの記念すべき最初の投資先でした(2021年)。

世界基準のステーブルコイン企業が最初に賭けた相手が、日本のスタートアップだった―しかも日本は、ステーブルコインの法整備で世界に先行しています。

それなのに、日本国内では肝心のJPYCについて、誤解だらけの情報が飛び交っているのが現状です。

「100万円までしか使えないんでしょ?」 「暗号資産だから税金がヤバいんでしょ?」 「USDCのロゴをパクってない?」

こうした誤解に対して、岡部氏は一つひとつ、Xで丁寧に訂正を続けています。

本記事は、その岡部氏の発信を抜粋・整理し、目まぐるしく法改正が進む今、日本のステーブルコインがどこへ向かうのかをまとめたものです。

この記事では次の内容が分かります。

- JPYCにまつわる「よくある誤解」と岡部氏による訂正

- 「100万円まで」と言われる本当の理由(仕組みの解説)

- JPYCを使う具体的なメリットと事業モデル

- 対応ウォレットとお得な始め方

- 後発SBI「JPYSC」との違い

- 法改正・税制20%・Coincheck本人確認強化と、岡部氏が描く未来

※本記事の情報は2026年7月時点のものです。

仕様・キャンペーンは変動が速いため、利用前に必ず公式の最新情報をご確認ください。

まず前提:JPYCは「暗号資産」ではない

JPYC(ジェイピーワイシー)とは、日本円と価値が連動するよう設計された日本発のステーブルコインです。

1枚(1JPYC)が常に1円の価値を保つように設計されており、ブロックチェーン上で手軽に送金や決済ができる次世代のデジタルマネーとして注目を集めています。

法定通貨(円やドル)などに価値が連動するよう設計されたデジタル通貨。

ビットコインのような激しい価格変動がなく、「ブロックチェーン上で動くデジタル現金」として送金・決済に使われます。

特徴は次の3点です。

- 常に1円の価値を維持:日本円にペッグ(連動)しており、裏付け資産として日本円預金と日本国債が100%以上保全されています

- パブリックブロックチェーン上で流通:Ethereum・Polygon・Avalanche・Kaiaの各チェーン上で発行され、24時間365日、銀行を介さず送金・決済できます

- 法的な位置づけが明確:資金決済法上の「電子決済手段」であり、暗号資産(仮想通貨)ではありません

岡部氏がXで繰り返し発信している通り、これがすべての誤解を解く出発点です。

今こそ広めてほしい!JPYCは電子決済手段であり、暗号資産ではありません。

価値が法定通貨と連動した通貨建資産であり、デジタル現金と預金の良いとこ取りのような性質です。

暗号資産を持っていなくても、JPYCがあれば実質的に日本円と同じ感覚でWeb3サービスやNFTの取引ができ、実店舗や自動販売機での導入・実証も進んでいます。

2026年4月時点で累計発行額は21億円を突破、直近3ヶ月で約2.6倍というペースで成長中です。

JPYC公式サイト:https://jpyc.co.jp/

(発行・償還はJPYC EXから直接。

手数料無料)

JPYCの「よくある誤解」を岡部氏の発言で全部訂正する

本題です。

ぼくが岡部氏のXを追いかけて整理した、代表的な誤解と正しい情報の対応表がこちらです。

| よくある誤解 | 実際のところ |

|---|---|

| JPYCは100万円までしか使えない | 100万円は発行・償還(円との交換)だけの制限。保有・送金・決済は無制限 |

| JPYCは暗号資産(仮想通貨) | 資金決済法上の「電子決済手段」。暗号資産ではない |

| 持っているだけで利息がつく | JPYC自体に利息はつかない(岡部氏が明言) |

| 海外取引所のJPYCも同じもの | 海外デリバティブは値動きの「トレード」であり、償還が保証された現物ではない |

| USDCのロゴに似せている | Circle社が世界で最初に出資した会社がJPYC。同じ規格・同じエコシステムの仲間 |

| 無登録業者のキャンペーンも公認 | 「弊社と当該業者とは一切関係ありません」と岡部氏が明確に否定 |

ここから、それぞれの中身を掘り下げます。

誤解①「100万円まで」―なぜそう言われるのか、仕組みから解説

いちばん誤解が多く、岡部氏が最も頻繁に訂正しているのがこれです。

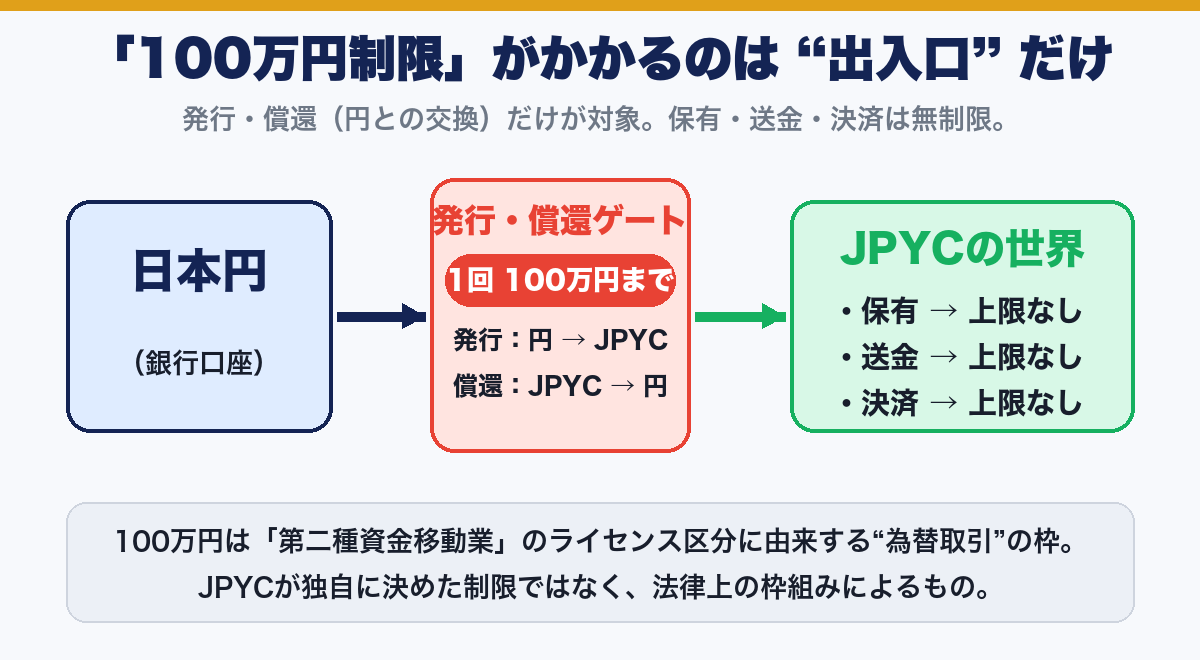

結論、100万円の制限がかかるのは、日本円とJPYCを交換する「入口(発行)」と「出口(償還)」だけです。

日本円を払ってJPYCを受け取るのが「発行」、JPYCを日本円に戻すのが「償還」。

銀行でいう入金と出金にあたる、円とJPYCの交換手続きのことです。

| 行為 | 上限 |

|---|---|

| 発行(円→JPYC) | 1回あたり100万円 |

| 償還(JPYC→円) | 1回あたり100万円 |

| ウォレットでの保有 | 上限なし |

| ユーザー間送金 | 上限なし |

| 決済での利用 | 上限なし |

なぜ出入口だけ100万円なのか

理由は、JPYCの発行・償還を担う「JPYC EX」が第二種資金移動業として運営されているからです。

日本の資金移動業は3類型に分かれており、第二種は「1件100万円以下の為替取引」を扱うライセンスです。

つまり100万円という数字は、JPYCが勝手に決めた制限ではなく、取得しているライセンスの区分に由来する法律上の枠なんです。

そして重要なのは、この法律が制限しているのは「為替取引」=円との交換部分だけだという点です。

一度発行されたJPYCそのものの保有・送金・決済は為替取引にあたらないため、上限はありません。

USDTやUSDCと同じ感覚で、金額無制限に使えます。

規制は緩和方向に動いている

さらに2026年5月15日のJPYC EXアップデートで、発行ルールが「1日あたり100万円」から「1回あたり100万円」へ変更されました(不正利用防止のため短時間の連続申請は不可)。

岡部氏は2025年8月時点で「100万円制限は今外しに行ってます」と発言しており、規制側との対話は継続中。

将来的に第一種資金移動業(上限なしの類型)での発行が実現すれば、出入口の制限も実質的に解消され、企業間の大口決済が本格化する可能性があります。

誤解②「海外取引所のJPYCも本物」―現物とトレードの違い

海外のデリバティブプラットフォームでJPYCが取り扱われるケースが出てきていますが、ここで扱われているのはJPYC価格に連動した「トレード(デリバティブ取引)」であって、発行体が1円での償還を保証する「JPYC現物」ではありません。

実物の資産をやり取りせず、価格の変動だけを取引する金融商品。

デリバティブの「JPYC」を持っていても、JPYC EXで1円に償還する権利はありません。

JPYC公式FAQも、海外取引所への送金は「技術的には可能だが推奨しない。

対応していない場合、送金したJPYCが表示されない・取り出せなくなる可能性がある」としています。

DEX(分散型取引所)でのスワップについても、岡部氏のスタンスは一貫しています。

PolygonやMainnetのuniswapなどですね。

二次流通は自己責任自己運用の範囲でお願いします!

発行体の手を離れた後の流通はすべて「二次流通」であり、コントラクトリスク等は利用者が負う世界です。

無登録業者がJPYCをキャンペーンに使った際も、岡部氏は「弊社と当該業者とは一切関係ありません」と即座に線を引いています。

発行体が保証するのは「発行・償還」まで。

その外側は自己責任―これがJPYCを扱う大原則です。

偽JPYCにも要注意

ウォレットやDEXで「JPYC」と検索すると、名称・ロゴ・シンボルが似た偽トークンが表示される場合があるとJPYC公式が注意喚起しています(2026年5月)。

偽JPYCは日本円に償還できません。

ブロックチェーン上でトークンを識別する固有の住所のようなもの。

名前やロゴは偽装できても、このアドレスは偽装できません。

公式サイト記載のアドレスとの一致が本物の見分け方です。

誤解③「USDCのロゴをパクった」―実はCircleが世界初出資した会社

冒頭で触れた通り、JPYC株式会社はUSDC発行元の米Circle社が世界で初めて出資したスタートアップです(2021年、Circle Venturesの最初の投資先)。

技術面でも、現在のJPYCはCircleの仕様に完全準拠しており、いわば「USDCの日本円版」と呼べる規格で発行されています。

さらにCircleが構築を進めるオンチェーン為替基盤「StableFX」には、日本円ポジションを担う唯一のステーブルコインとして参画。

ロゴやデザインの共通性は、「同じ規格・同じエコシステムの仲間」であることの表れです。

ただし、発行体は別会社です。

USDCを持っていてもJPYCの償還は受けられませんし、その逆も同様。「関係は深いが、責任主体は別」と覚えておきましょう。

JPYCを使うメリットと、「なぜ手数料無料で成り立つのか」

誤解が解けたところで、JPYCの実利の話です。

事業者:クレジットカード手数料(数%)がゼロになる

日本でクレジットカード決済を導入すると、加盟店は3〜5%(ECでは条件により10%程度になるケースも)の決済手数料を負担します。

岡部氏の説明が分かりやすいです。

10000円のものをクレカで買うと、お店に1か月後に9650円入ります。

JPYCで買うとすぐ10000円が入ります。

手数料が引かれず・即時に・満額入金される。

実例として、「アゼミチ」という農家がネットでお米を販売する際にJPYC決済のみ送料無料の特典を付けたところ、購入の9割がJPYC決済になったそうです。

手数料で浮いたコストを顧客に還元する好循環が、すでに生まれ始めています。

個人:発行・償還手数料が無料、送金は大口ほど割安

JPYCの発行・償還そのものに手数料はかかりません(銀行振込手数料・ガス代は利用者負担)。

オンチェーン送金のガス代は送金額に比例しない固定的なコストなので、1万円でも数百万円でも数十円〜百数十円程度。大口ほど割安になるのが銀行振込との決定的な違いです。

収益源は「日本国債の運用」

「手数料無料でどうやって儲けるの?」への答えが、JPYCの事業モデルです。

ステーブルコイン発行体の収益の根幹は、発行したステーブルコイン(無利子の負債)の裏付け資産から得られる金利収入。

岡部氏は裏付け資産の約8割を日本国債で運用する計画を表明しており、金利変動によるディペグを避けるため短期債が中心です。

ステーブルコインの価格が、連動するはずの法定通貨(1JPYC=1円)から乖離すること。

裏付け資産の毀損や信用不安で起こる、ステーブルコイン最大のリスクです。

USDTのTether社が米国債運用で巨額の利益を上げる構造の日本円版。

日本に金利が戻った今だからこそ成立するビジネスで、資金移動業者には発行残高の101%供託が義務付けられているため、利用者保護も法令で担保されています。

JPYCを始めるには?対応ウォレットとお得な入口

秘密鍵(資産の所有権)を自分で管理するタイプのウォレット。

取引所預けと違い運営破綻の影響を受けない反面、鍵をなくすと誰も復元できません。

| ウォレット | 特徴 | リファラル |

|---|---|---|

| HashPort Wallet | 国産・JPYC利用者の84%が選択 | ― |

| MetaMask | 世界標準・DeFi利用に強い | あり(招待コード VKKH9W) |

| Unifi | LINEで使える・年利プログラムあり | ― |

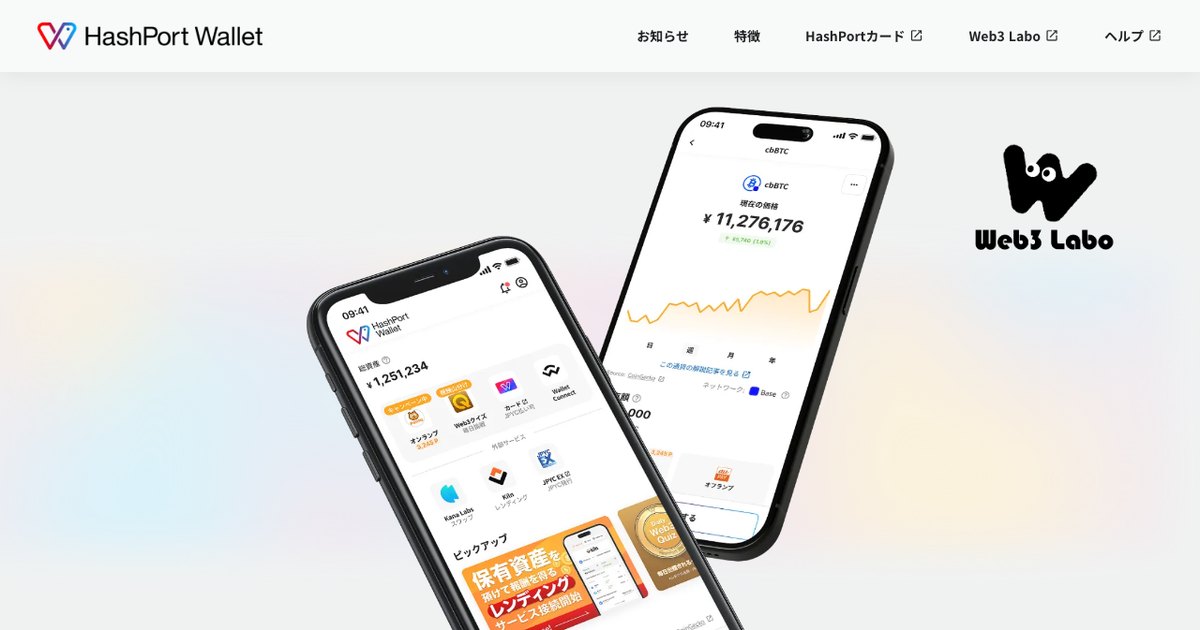

HashPort Wallet(利用者の84%が選択する事実上の標準)

大阪・関西万博「EXPO2025デジタルウォレット」の後継となる国産ウォレット。

累計115万ダウンロード、JPYC利用者の84%が選択(2026年3月時点・同社調べ)しています。

注目は2026年7月13日(予定)開始のJPYC EX連携機能。

アプリ内で発行・償還が完結し(国内初・同社調べ)、償還時のガス代はHashPort側が負担します(開始時点はPolygonのみ)。

迷ったらまずこれです。

HashPort Wallet公式サイト:https://wallet.hashport.com/

(ダウンロード無料。

iOS/Android対応)

MetaMask(DeFi・他チェーン利用なら)

世界標準のウォレット。

公式ロイヤリティプログラム「MetaMask Rewards」では、紹介コード経由の登録でボーナスポイントがもらえる設計です(シーズン1では250ポイント。

時期により条件が変わるため、登録時に表示される内容をご確認ください)。

MetaMask公式サイト:https://metamask.io/

紹介特典(当リンク経由の登録でMetaMask Rewardsの紹介特典の対象になります):

申し込みはこちら

招待コード: VKKH9W

Unifi(LINEで使える手軽さ+年利プログラム)

LINE NEXT運営のノンカストディ型ウォレット。

2026年5月22日からKaiaチェーン上のJPYCに対応し、わずか1か月でウォレット別JPYC流通量の国内首位に。

目玉は2026年6月30日開始の「JPYCインタレスト」です。

- 基本年利2%(条件なし・預入上限なし・いつでも出金可)

- 開始記念イベント(〜2026年7月31日)で+3%、合計年利5%(毎日付与)

- 「Gold Lucky Ball」等のイベント報酬もあり

日本円建て年利5%は破格ですが、リスクも正しく認識すべきです。インタレストを開始するとJPYCが自分のウォレットの外へ移り、MetaMask等から残高が見えなくなります。

実質的に自己管理ではなくなり、構造としては単一の運営主体への無担保貸付に近いリスクプロファイル。

運用主体(SuperEarn)の補償内容など不透明な部分も残ります。「年利5%のために、全損した場合を許容できる金額か」で判断してください。

Unifi公式サイト:https://www.unifi.me/

Triaカードで日常決済にも使える

JPYCを実生活で使うルートとして、Triaカード(VISA加盟店で使える暗号資産カード、最大6%キャッシュバック)へのチャージがあります。

ウォレットからPolygonチェーンでTriaへ送金し、チャージして使う流れです。

注意点は3つ。

①Polygonのガス代はJPYCではなくPOL(旧MATIC)で支払うため、少額のPOLを別途用意する必要があること。

②チャージ時にJPYCは自動でUSDCに変換され、この変換は課税イベントになり得ること。

③送金先ネットワークの選択ミスは資産喪失に直結するため、必ず少額でテスト送金すること。

Triaカードは現在ベータ版・招待制のため、登録には招待コードが必須です。

そして紹介経由には明確なメリットがあり、アンバサダーリンク経由ならカード発行代金が最大20%OFF。

どのみちコードが必要な以上、割引つきリンクから入るのが最も合理的です。

Tria公式サイト:https://tria.so/

紹介特典(当リンク経由ならカード発行代が最大20%OFF。

招待制のためコードなしでは登録できません):

申し込みはこちら

紹介コード: MF60M62946

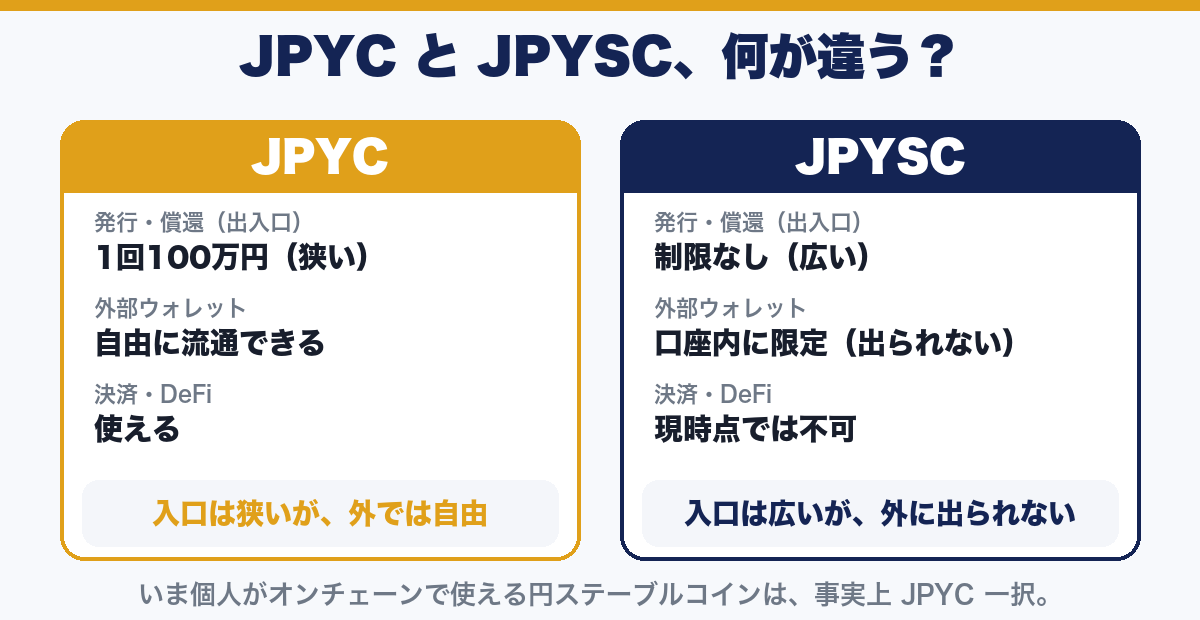

後発のSBI「JPYSC」とはどう違う?

2026年6月24日、SBIグループから円建てステーブルコイン「JPYSC」が登場しました。

SBI新生信託銀行が発行する信託型(3号電子決済手段)です。

利用者の資産を、発行者自身の資産とは切り離して信託銀行が管理する仕組み。

ユーザーが払い込んだ円は信託財産として法的に分別管理され、発行に関わる企業が破綻しても保全されます。

ここで面白いのが100万円制限との関係です。

資金移動業型(1号)のJPYCは為替取引の規制で出入口に100万円制限を受けますが、信託型(3号)は法的枠組みが異なるため、この制限がそもそも適用されません。

JPYSCが1回1億円の大口交換に対応できるのは、この類型の違いによるものです。

| JPYC | JPYSC | |

|---|---|---|

| 発行体 | JPYC株式会社 | SBI新生信託銀行 |

| 法的類型 | 資金移動業型(1号) | 信託型(3号) |

| 100万円制限 | 発行・償還に1回100万円 | 制限なし |

| 外部ウォレットへの出庫 | 可能(オンチェーンで自由に流通) | 不可(SBI VCトレード口座内限定) |

| 決済・DeFi等での利用 | 可能 | 現時点では不可 |

| 想定ユーザー | 個人・小口決済・オンチェーン利用 | 大口・法人・機関投資家 |

一言でまとめると、JPYCは「入口・出口は狭いが、外では自由」。

JPYSCは「入口・出口は広いが、外に出られない」。

JPYSCは初日で100億円相当が発行されるなど大口需要の強さを見せましたが、提供開始時点では入出庫非対応で、外部ウォレットへの送金・オンチェーン流通・外部決済はできません。

つまり両者は競合というより棲み分けであり、個人がいまオンチェーンで実際に使える日本円ステーブルコインは、事実上JPYC一択です。

なお、JPYSCを触るにはSBI VCトレードの口座が必要です。

同社には常設の紹介プログラムがあり、紹介コードを入力して口座開設すると現金1,000円がもらえます(取引・入金不要)。

ただし紹介コードのWEB・SNS公開は規約で禁止されているため、当ブログではリンクを掲載していません。

すでに口座を持つ家族・友人がいれば、コードを発行してもらってから申し込むとお得です。

SBI VCトレード公式サイト:https://www.sbivc.co.jp/

(紹介制度あり:被紹介者・紹介者とも現金1,000円。

※コードの公開は規約で禁止のため、身近な人との直接シェア限定)

法改正のゆくえ:追い風と、締め付けと

ここからが本記事の大テーマです。

目まぐるしく変わる日本の法制度の中で、ステーブルコインはどこへ向かうのか。

追い風:税制20%分離課税が決定

- 2025年12月:与党税制改正大綱で、暗号資産取引を一定条件下で申告分離課税(税率20%)の対象とすることが明記。3年間の損失繰越控除も創設

- 2026年3月31日:改正所得税法が成立・公布

- 適用開始は金商法改正の施行に連動し、早くて2028年1月1日以降の譲渡からの見込み

給与などの所得と合算せず、対象の利益だけを切り離して一律税率(株式やFXは約20%)で課税する方式。

暗号資産の現行制度(総合課税・最大約55%)より大幅に有利になります。

現行の最大約55%からの大幅軽減であり、市場には間違いなく追い風です。

ただし「国内限定」という落とし穴

分離課税20%の対象は、国内の登録業者に登録された「特定暗号資産」を、国内業者経由で譲渡した場合に限られる見込みです。

海外取引所やDEXでの売却は従来通りの総合課税のまま。

ブロックチェーンの本質は、国境に縛られないボーダーレスな価値移転にあります。

JPYCがUSDCと同じチェーン上を流れ、世界中のウォレットに送れることにこそ意味がある。

税制優遇が「国内の囲いの中」に閉じてしまえば、仮想通貨の本来の意味は失われていきます。

国内保護と国際競争力のバランスをどう取るかが、今後最大の焦点です。

締め付け:Coincheckの本人確認強化

規制強化の動きも現実に起きています。

2026年6月19日から、Coincheckは所定の条件に該当する暗号資産送金を対象に、マイナンバーカードを用いた公的個人認証(JPKI)による追加の本人確認を導入しました(暗号資産送金時のJPKI追加本人確認は国内初)。

これにより、CoincheckからTria等の外部サービスへの送金ハードルは確実に上がりました。

この流れがJPYCを含むステーブルコインの外部ウォレットへの移動全般にまで広がるのかどうか、先行きは読めません。

送金ルートの仕様は予告なく変わり得る前提で、資金を動かす前に各サービスの最新の案内を確認しておくのが安全です。

なお、Coincheck自体には常設の「家族友だち紹介プログラム」があり、紹介された側は1,500円相当のBTCを受け取れます(口座開設完了で付与・取引不要)。

こちらも紹介コードのブログ・SNS公開は規約で禁止されているため、当ブログではリンクを掲載していません。

口座開設後にアプリの「ディスカバー」からご自身の紹介リンクを取得し、ご家族・ご友人に直接シェアするのがルールに沿った使い方です。

Coincheck公式サイト:https://coincheck.com/

(紹介制度あり:被紹介者1,500円相当BTC/紹介者2,000円相当BTC。

※コードの公開は規約で禁止のため、身近な人との直接シェア限定)

しかし、岡部氏はこう予想している

規制強化のニュースだけ見ると暗い気持ちになりますが、岡部氏が見ている景色はまったく違います。

まず、足元の事業スケールについて。

米国のステーブルコイン推進政策を追い風に、岡部氏はこう語っています。

トランプ大統領のステーブルコイン推進政策により、JPYCが10兆円単位でステーブルコインを発行する未来が見えてきました。

平均流通量10兆円の場合、国債利回り平均0.5%でも500億円の粗利になります。

粗利500億円という数字の先には、IPO(株式上場)の試算まで出てきます。

岡部氏は「300億円税引後利益で50倍だと想定時価総額1.5兆円になりますね」と述べ、証券会社等とのコミュニケーションを進めていることも明かしています。

「発行したJPYCの裏付けとして買った国債の利息=売上の源泉」という構造なので、流通量×国債利回りでほぼ機械的に粗利が計算できます。

10兆円×0.5%=500億円。

この収益力に株式市場の評価倍率をかけたものが想定時価総額です。

そして長期のビジョンは、さらにスケールが違います。

JPYCが2040年までに500兆円発行されると400兆円ほど日本国債を買う計算です。

ところで2040年までに成長領域に370兆円投資するみたいですね。

370兆円と利息をいれると400兆円。

あれ?もしかしてJPYCって国債購入者として担がれてませんか?

良いでしょう。

全力で日本国債を買いまくります。

2040年までに500兆円発行。

そのとき、JPYCは約400兆円の日本国債の買い手になる計算です。

政府が掲げる「2040年までに成長領域へ370兆円投資」という数字と、利息を含めればほぼ一致する―この符合に岡部氏自身が気づき、「全力で日本国債を買いまくります」と応じているわけです。

つまり岡部氏が見ているのは、JPYCが単なる決済手段ではなく、国家の資金循環の中で国債の巨大な買い手として組み込まれていく未来です。

[※ここに岡部氏の該当YouTube動画リンクを挿入予定]

岡部氏が描く生活者目線の未来像は、こうです。

ステーブルコインが普及したら、ウォレットにJPYCで給与が入って、支出はウォレットから直送金、投資もオンチェーン上の株式や債券に24時間365日いつでもアクセス可能と言うごく普通の世界になりますよ!

給与払いについては厚労省との対話も進んでいます。

Coincheckの本人確認強化のような目先の締め付けと、10兆円・世界3番手というビジョン。

この振れ幅の中に、いまの日本のステーブルコインは立っています。

まとめ:誤解を解いた先に見える景色

JPYCは暗号資産ではなく電子決済手段。「100万円制限」は第二種資金移動業というライセンス区分に由来する発行・償還(出入口)だけの枠で、保有・送金・決済は無制限

海外デリバティブのJPYCは現物ではなく「トレード」。

二次流通・偽JPYCも含め、発行体の保証は発行・償還まで

USDCとの類似は模倣ではなく、Circleが世界で最初に出資した会社がJPYCだから。

同じ規格・同じエコシステム

事業者はクレカ手数料(数%)を回避でき、即時・満額入金。

収益源は日本国債の運用益

ウォレットはHashPort Wallet(利用者の84%)が標準。

7月13日からアプリ内で発行・償還が完結予定

Unifiの年利5%(〜7/31、以降2%)は魅力だが、預けた時点で自己管理を離れるリスクとセットで判断を

JPYSCは信託型ゆえ100万円制限なしだが口座内限定。

オンチェーンで使える円ステーブルは事実上JPYC一択

税制20%は2028年適用見込み。

ただし「国内限定」設計とボーダーレスな本質の緊張関係が今後の焦点

規制強化の一方で、岡部氏は10兆円単位の発行(粗利500億円)、さらに2040年までに500兆円発行・国債400兆円の買い手という未来を公言。

日本のステーブルコインは今、その振れ幅の真ん中にいる

正確な情報のアップデートは、岡部典孝氏のX(@noritaka_okabe)とJPYC公式(@jpyc_official)を追うのが最も確実です。

誤情報が出るたびに代表本人が訂正してくれる発行体は、世界的に見てもかなり珍しい存在だとぼくは思います。

日本円が、銀行の外で、24時間365日、世界中を動き回る―その入口は、もう開いています。

※本記事は情報提供を目的としたものであり、特定のサービスの利用や投資を推奨するものではありません。

投資・利用は自己判断・自己責任でお願いします。

※紹介・招待制度の特典内容は予告なく変更される場合があります。

申し込み前に必ず各公式サイトで最新の条件をご確認ください。

よくある質問(Q&A)

- JPYCは暗号資産(仮想通貨)ですか?

-

いいえ。

JPYCは資金決済法上の「電子決済手段」であり、暗号資産ではありません。

価値が日本円に連動した通貨建資産です。 - JPYCは100万円までしか使えないのですか?

-

100万円の制限がかかるのは、日本円との交換(発行・償還)だけです。

保有・送金・決済に上限はありません。

第二種資金移動業というライセンス区分に由来する枠です。 - JPYCを持っているだけで利息はつきますか?

-

JPYC自体に利息はつきません。

年利がつくのはUnifiなどの外部プログラムに預けた場合で、その際は資産が自己管理を離れるなどのリスクを伴います。 - JPYCはどのウォレットで使えますか?

-

HashPort Wallet(利用者の約84%)、MetaMask、Unifiなどで使えます。

2026年7月13日からはHashPortアプリ内で発行・償還が完結する予定です。 - JPYCとJPYSCは何が違いますか?

-

JPYCは出入口が1回100万円ですが、外部ウォレットで自由に流通できます。

JPYSCは出入口が無制限ですが、口座内に限定され外に出せません。

オンチェーンで使えるのは事実上JPYCです。 - 海外取引所で見かけるJPYCは本物ですか?

-

多くは価格に連動したデリバティブ(トレード)で、1円で償還できる現物ではありません。

名前やロゴが似た偽トークンも出回っているため、公式のコントラクトアドレスで確認してください。 - 仮想通貨の税制はどう変わりますか?

-

20%の申告分離課税が2028年以降に適用される見込みです。

ただし国内の登録業者を経由した譲渡に限られる見込みで、海外取引所やDEXでの売却は対象外と見られます。

各サービス公式リンク一覧

| サービス | 公式サイト | リファラル |

|---|---|---|

| JPYC / JPYC EX | https://jpyc.co.jp/ | ― |

| HashPort Wallet | https://wallet.hashport.com/ | ― |

| MetaMask | https://metamask.io/ | 申し込みはこちら(招待コード: VKKH9W) |

| Unifi | https://www.unifi.me/ | ― |

| Triaカード | https://tria.so/ | 申し込みはこちら(紹介コード: MF60M62946/カード代最大20%OFF) |

| Coincheck | https://coincheck.com/ | あり(被紹介者1,500円相当BTC)※コード公開は規約禁止 |

| SBI VCトレード | https://www.sbivc.co.jp/ | あり(現金1,000円)※コード公開は規約禁止 |

参考

- JPYC公式:https://jpyc.co.jp/

- 岡部典孝氏X:https://x.com/noritaka_okabe

- SBI VCトレード JPYSC:https://www.sbivc.co.jp/services/crypto/jpysc